- Share : 14

- Уншсан : 10244

- 7 сарын 19

МУИС-ийн Бизнесийн сургуулийн багш Д.Оюунцэцэг (Док Ph.D)

Орлого олох боломж хязгаартай гэдгийг бүгд мэднэ. Гэтэл хүний хэрэгцээ хязгааргүй. Иймээс өрх бүрт тохиолддог нийтлэг асуудал бол гэр бүлийн гишүүдийн хэрэгцээг бүрэн хангаж чадахгүй, санхүүгийн хүндрэл буюу мөнгөний дутагдалд орох явдал байдаг. Үүний гол шалтгаан нь өрхийн төсөв зохиодоггүй, зардлаа төлөвлөдөггүйд оршдог. Мөн өнөөдрийн орлогыг байнгын мэтээр бодож, энэ мөнгө хэзээ ч дуусахгүй юм шиг үрдэг явдал юм.

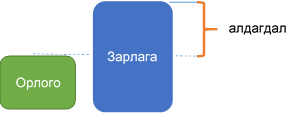

Зураг 1. Мөнгөн хөрөнгийн төлөвлөлт, зарцуулалттай холбоотой иргэдийн гаргадаг нийтлэг алдаанууд

Эдгээр алдаа нь мөнгөө үр ашиггүй, үрэлгэн зарцуулах, улмаар өрхийн гишүүдийн эн тэргүүний хэрэгцээт зүйлийг худалдан авах мөнгөгүй болоход хүргэдэг. Түүнчлэн хуримтлал үүсгээгүйгээс бэлэн мөнгөний гэнэтийн хэрэгцээ гарсан үед өндөр хүүтэй мөнгө зээлэх, санхүүгийн хүндрэлд орох нөхцөлийг бүрдүүлдэг. Иймээс өрхийн төсөв зохиож, хэрэгжүүлэх нь энэхүү хүндрэлтэй асуудлыг шийдвэрлэх гол арга зам болно. Энэ үүднээс өрхийн гишүүдийн орлогоор тэдний хэрэгцээг хангаж, тэгш хуваарилалт хийхэд өрхийн төсөв зохиох гол зорилго оршдог. Тухайлбал, нэг сарын өрхийн нийт орлогоор тухайн хугацаанд гэр бүлийн гишүүн бүрийн зайлшгүй хэрэгцээг аль болох бүрэн дүүрэн хангахын тулд өрхийн төсвийг зохиож, хэрэгжүүлдэг.

|

Өрхийн төсөв |

Өрхийн гишүүдийн орлогын эх үүсвэр, түүний зориулалт, зарцуулалтыг урьдчилан тооцож, мөнгөөр илэрхийлсэн төлөвлөгөө юм. Өөрөөр хэлбэл, тухайн өрхийн тодорхой хугацааны мөнгөн хөрөнгийн орлого, зарлагын төлөвлөгөөг хэлнэ. |

Өрхийн төсөв нь орлого, зарлага гэсэн хоёр хэсгээс бүрдэнэ. Өрхийн орлого нь гэр бүлийн гишүүдийн тодорхой хугацаанд олсон нийт орлогын дүн юм. Өрхийн орлого нь бараа материал, үйлчилгээ, мөнгөн зэрэг хэлбэртэй байж болно. Харин өрхийн төсвийн орлогыг зөвхөн мөнгөн дүнгээр илэрхийлнэ. Учир нь төсөв бол мөнгөн хөрөнгийн төлөвлөгөө юм. Иймээс өрхийн төсвийн орлогод тухайн гэр бүлийн гишүүдийн тодорхой хугацаанд (тухайлбал, сар, улирал, жил) мөнгөөр олох орлогыг тусгадаг. Үүнд цалин, хөдөлмөрийн хөлсний, шагнал, урамшуулалын, бизнесийн, түрээсийн, хадгаламжийн хүүний гэх мэт орлогууд хамаарна.

Энэхүү орлогыг өрхийн гишүүдийн хэрэгцээнд зарцуулна. Өрхийн зарлага нь тухайн хугацаанд гарсан нийт зардлын дүнгээр тодорхойлогдоно. Орчин үед санхүүгийн мэргэжилтнүүд тухайн хугацааны орлогынхоо тодорхой хувийг хуримтлал, хадгаламж үүсгэх, түүнийг нэмэгдүүлэхэд зориулсны дараа үлдсэнийг нь хэмнэлттэй зөв зарцуулах хэрэгтэй гэж зөвлөх болсон. Иймээс өрхийн төсвийн зардалд хуримтлал, хадгаламжид зориулж буй мөнгө хамаарна. Хуримтлалын зардлын онцлог нь ирээдүйд үүсэх бэлэн мөнгөний хэрэгцээг хангах мөнгөний нөөцийг бүрдүүлдэг. Харин бусад зардлын хувьд зарцуулагдаад дуусдаг байна.

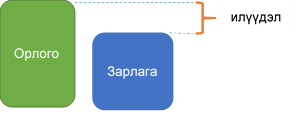

Зураг 2. Өрхийн төсвийн тэнцэл

Айл өрх бүр өөрсдийн орлогод тохируулан зардлаа зөв төлөвлөж, хэрэгцээт зүйлдээ зарцуулах хэрэгтэй. Учир нь орлогоос давсан зарлага нь мөнгө зээлэх, өр төлбөр үүсгэх, хүүний зардал нэмэгдэж гарах, хэрэв зээлээ цаг хугацаанд нь төлж чадахгүй бол санхүүгийн хүндрэлд орж, зээлийн барьцаанд тавьсан хөрөнгөө алдахад хүргэдэг.

Харин хүн бүр, айл өрх бүр өөрсдийн орлого, мөнгөнд тохируулан хуримтлал үүсгэн, зардлаа төлөвлөх замаар өрхийн төсвөө зохиож, хэрэгжүүлж сурвал санхүүгийн хувьд сэтгэл зовох зүйлгүй байх, улмаар олны ярьдгаар санхүүгийн эрх чөлөөнд хүрэх боломжийг бүрдүүлж чадна. Хэрэв тухайн хугацааны төсөв илүүдэлтэй гарвал хуримтлалаа өсгөх, хөрөнгө оруулалт хийхэд зарцуулах нь зүйтэй.

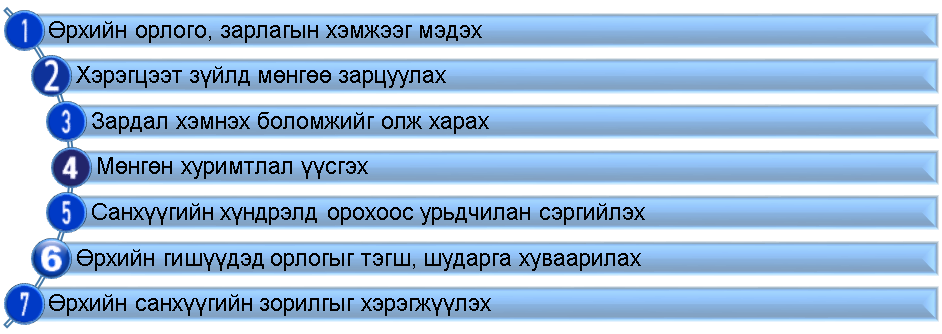

Өрхийн төсөв зохиож, түүнийгээ хэрэгжүүлж, хянаж сурах нь олон талын ач холбогдолтой юм.

Зураг 3. Өрхийн төсвийн ач холбогдол

Цаашлаад өрхийн төсөв дээр үндэслэн ирээдүйд мэргэжил, боловсролоо дээшлүүлэх, гэр бүл болох, үр хүүхэддээ өв хөрөнгө үлдээх, тэтгэврийн насандаа элбэг хангалуун амьдрах зэрэг зорилгоо хэрэгжүүлэхэд чиглэсэн урт хугацааны санхүүгийн төлөвлөлт хийх нь зүйтэй.