- Share : 11

- Уншсан : 19916

- 7 сарын 19

Хувь хүн олсон орлого, өөрийн мөнгөө зөв зарцуулж байж ахуй амьдралаа дээшлүүлж чадна. Орлогоо нэмэгдүүлэх, зардлаа оновчлох нь мөнгөний удирдлага юм. Хувь хүний мөнгөний удирдах олон арга байдгаас эхний ээлжинд дараах аргуудыг танилцуулж байна.

Эхний арга: Өөрт байгаа мөнгөө үүрэг, зориулалтаас хамааруулж ангилж сур.

Хоёрдугаар арга: Амьдралынхаа зоригоосоо хамаарч мөнгөө зөв хуваарила.

Шигтгээ.

Нэг хүн хуримтлалтай болохыг хүсээд 50000₮ төгрөг хугацаатай хадгаламжинд хийжээ. Тун удалгүй түүнийг авахаас өөр аргагүй байдалд хүрсэн байдаг. Учир нь мөнгөө үүрэг, зориулалтаар нь ангилж удирдаагүйтэй холбоотой.

Хувь хүнд олон төрлийн мөнгө байдаг. Үүнд:

- Хармааны буюу түрийвчний мөнгө

- Харилцах дансны буюу цалингийн картны мөнгө. Үүнийг дебет карт гэж нэрлэдэг.

- Кредит карт

- Хугацаагүй хадгаламж

- Хугацаатай хадгаламж

- Хадгаламжийн сертификат

- Бонд

- Хувьцаа г.м

Дебет карт – эхлээд дансанд мөнгөө хийгээд, түүнээсээ хэрэглэдэг карт.

Эдгээр мөнгийг ашиглаж байгаа хэлбэрээр нь дараах байдлаар ангилдаг. Үүнд:

- Бэлэн мөнгө

- Бэлэн бус мөнгө

Кредит карт – дансны мөнгөний үлдэгдлээсээ хэтрүүлэн хэрэглэж болдог.

Мөнгөнүүдийг орлого олж байгаа байдлаар 2 бүлэглэж болно. Үүнд:

- Орлого авчирдаггүй мөнгө

- Орлого авчирдан мөнгө

Мөнгөний ангилалуудыг мөнгөө удирдахад хэрэглдэг.

Мөнгөний үүргүүд болон зориулалтууд нь өөр хоорондоо ялгаатай. Эдгээр ялгааг мэдснээр мөнгийг оновчтой удирдаж болно.

Мөнгөний үүргийг төлбөрийн хэрэгсэлийн үүрэг гүйцэтгэдэг мөнгө, гэнэтийн хэрэгцээ гарахад хэрэлэглэгддэг мөнгө, хуримтлалын мөнгө гэж ангилана.

Төлбөрийн хэрэгсэлийн үүрэг гүйцэтгэдэг түрийвчний мөнгөний үүрэг нь өдөр тутмын хэрэглээний эд зүйлс, амьдралын хэрэгцээт зүйлсийг худалдан авахад хэрэглэгддэг. Түрийвчний мөнгөний зориулалт нь санхүүгийн хамгаалалтад хэрэглэгдэнэ. Харин картад байгаа мөнгө, хугацаагүй хадлгаламжийн мөнгөний зориулалт нь санхүүгийн аюулгүй байдлыг хангах мөнгө байдаг. Хуримтлалын мөнгөний зориулалт нь мөнгө, хөрөнгө өсгөхөд зориулагддаг тул түүнийг санхүүгийн эрх чөлөөг хангах мөнгө гэж тодорхойлдог.

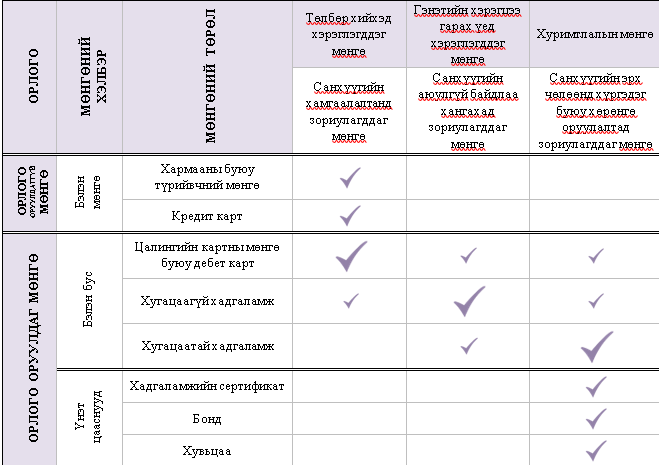

Хүснэгт 1 дээр мөнгөний төрлүүдийг гүйцэтгэдэг үүрэг болон зориулалтаар нь нэгтгэн харууллаа. Гэхдээ цалингийн картын мөнгө нь өдөр тутамын худалдан авалтад хэрэглэгдэхээс гадна түүний үлдэгдэлд хүү төлөгдөж байвал мөнгө өсгөж байгаа утгаараа хуримтлалын зориулалт агуулж байж болно. Харин картын үлдэгдэлд хүү төлөгдөхгүй байвал хуримтлалын зориулалтад ашиглагдахгүй. Ер нь цалингийн картын мөнгө нь санхүүгийн хамгаалалтын үүрэг гүйцэтгэдэг. Иймээс харгалзах тэмдэглэгээ нь том хэмжээтэй байгаа юм.

Хүснэгт 1. Хувь хүний мөнгөний хэлбэр, төрөл, тэдгээрийн зориулалт, үүрэг.

Эх сурвалж: “Хувь хүний санхүү. Онол, арга зүй” 2015 он.

Хадгаламжийн сертификат – тодорхой хугацаагаар мөнгөө байршуулж буй хадгаламж эзэмшигчдэд банкны зүгээс олгосон үнэт цаас.

Хүснэгтийг уншихдаа тэмдэглэгээний хэмжээг анхаараарай. 3 өөр хэмжээтэй байгаа шүү. Том хэмжээ нь гол үүргийг нь илэрхийлсэн болно.

Хугацаагүй хадгаламжийн үүрэг нь санхүүгийн аюулгүй байдлыг хангахад оршино. Хүү бодогддог учир мөнгө өсгөх үүрэг гүйцэтгэдэг ч санхүүгийн эрх чөлөөнд хүрэх зориулалт бага зэрэг байдаг талтай.

Харин хугацаатай хадгаламж, хадгаламжийн сертификатын мөнгө нь хуримтлалын үүрэг гүйцэтгэж, санхүүгийн эрх чөлөөнд зориулагддаг. Хадгаламжийн сертификатын хугацаатай хадгаламжаас ялгагдах ялгаа нь санхүүгийн аюулгүй байдлын үүрэг гүйцэтгэдэггүй. Учир нь хадгаламжийн сертификатын мөнгийг хугацаанаас өмнө “авч” болдоггүй. Хугацаатай хадгаламжаас мөнгөө авчихдаг “зуршилтай” хүн хадгаламжийн сертификатад мөнгөө байршуулах нь хамгийн сайн удирдлага болно. Хадгаламжийн сертификат нь нэрлэсэн үнэ, хугацаа, хүүгийн нормоороо ялгаатай бадаг.

Үнэт цаасны зах зээл өндөр хөгжсөн оронд мөнгөний удирдлагад хувьцаа, бонд зэрэг үнэт цааснууд хэрэглэгддэг.

МУИС-ийн БС-ийн багш доктор, профессор Лувсандоржийн Оюун.