- Share : 4

- Уншсан : 9545

- 7 сарын 19

МУИС-ийн БС-ийн багш доктор, профессор Лувсандоржийн Оюун.

Хувь хүний мөнгөний удирдлага зайлшгүй болох нь

Хувь хүн өөрийн мөнгөө удирдах зайлшгүй шаардлага нь микро болон макро үндэслэлтэй байдаг. Микро үндэслэл нь хувь хүний амьдарлын түвшинг дээшлүүлэх, макро үндэслэл нь улс орны хөгжлийг дэмжихэд иргэн хүний оруулах хувь нэмэртэй холбоотой байдаг.

Хувь хүн ажил хийж олсон мөнгөө зөв зарцуулж байж ахуй амьдралаа дээшлүүлж чадна. Орлогоо нэмэгдүүлэх, зардлаа оновчлох нь мөнгөний удирдлага юм. Салхинд хийсгэж байгаа юм шиг, эсвэл элс гарын салаагаар гоожиж байгаа юм шигээр мөнгөнд хандаж болохгүй. Хүн олсноороо биш түүнийг хэмнэж удирдснаараа баяждаг. Иймээс бид орлогоо удирдах хэрэгтэй.

Хувь мөнгөө удирдах микро үндэслэл .

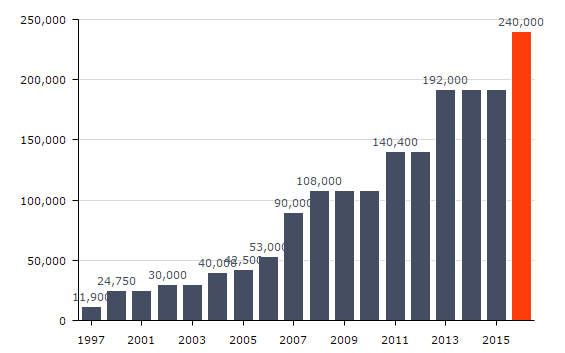

Нэг. Бидний орлого өсч байна. Цаашид ч өснө. Үүнийг бид хөдөлмөрийн хөлсний доод хэмжээний өөрчлөлтийн чиг хандлагаас харж болно. 1997 онд хөдөлмөрийн хөлсний доод хэмжээ 11900₮ байсан бол 2017 онд 240000₮ болж 240 дахин өссөн ба энэ хэмжээгээр цалингийн хэмжээ өссөн гэж ойлгож болно. Цаашид ч өснө. Иймээс олсныхоо хэмжээгээр зарцуулж болохгүй. Олж байгаа мөнгөө удирдаж амьдарч сурах хэрэгтэй.

График 1. Хөдөлмөрийн хөлсний доод хэмжээний өөрчлөлт

Эх сурвалж: Хөдөлмөр, нийгмийн хамгааллын яам

Хоёр. Санхүүгээ удирдахад монголчууд бидэнд түгээмэл алдаа байна. Бидний гаргадаг түгээмэл алдаануудад хэрэглээг хэт шүтсэн, хэмнэх дадал суугаагүй, хэмнэснээ хуримтлуулах дадалд суугаагүй, хуримтлуулах арга эзэмшээгүй, бэлэнчлэх сэтгэлгээтэй, санхүүгийн боловсрол муу, сахүүгийн сахилга бат сул зэрэг багтдаг. Ихэнх мөнгөний хомсдолтой хүмүүс мөнгөтэй болохын тулд хэмнэлт хийдэггүй, тооцоо хийдэггүй, төлөвлөдөггүй, үрэлгэн байж ирсэн байдаг. Иймээс мөнгөө зөв удирдаж сурах хэрэгтэй. Өөрөөр хэлбэл ихэнх хүмүүс хүсэл зорилгоо биелүүлэхгүй байх үйлдэл хийж ирсэн байдаг.

Хувь хүн мөнгөө удирдах микро үндэслэл нь ийнхүү тодорхой учир хоёрдох үндэслэлийг нь буюу мөнгөө удирдах макро үндэслэлийг дэлгэрэнгүй авч үзье.

Хувь мөнгөө удирдах макро үндэслэл .

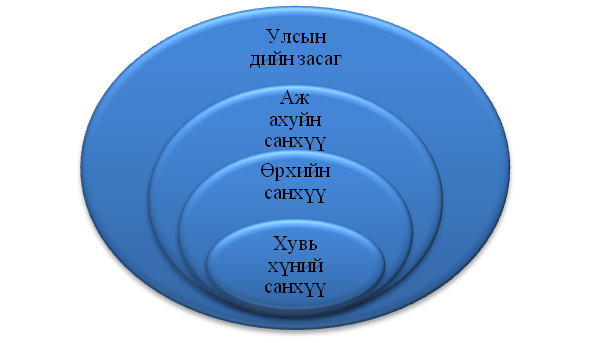

Гурав. Эдийн засгийн эд эс нь хувь хүний санхүү байдаг. Хувь хүний санхүүгээс өрхийн санхүү, аж ахуйн нэгжийн санхүү бүрэлдэн тогтоно. Өрх болон аж ахуйн нэгжийн хөдөлгөгч хүч нь хувь хүн байдаг. Иймээс хувь хүн санхүүгийн хувьд хүчирхэг байснаар өрхийн санхүү ч аж ахуйн нэгжийн үйл ажиллагаа ч сайжирч байдаг. Иргэн баян бол улс баян. Улс баян бол иргэн баян гэдэг үгний утга үүн дээр илэрч байдаг. Энэ нь хувь хүн мөнгөө удирдах макро үндэслэлийн нэг юм.

Зураг 1.Макро микро эдийн засгийн хамаарал

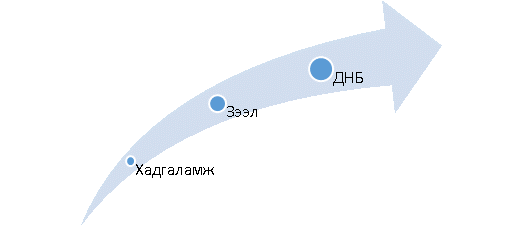

Дөрөв. Хувь хүн мөнгөө удирдаж хадгаламж, хуримтлалтай болсноор арилжааны банкинд зээлийн эх үүсвэр бүрддэг. Энэхүү эх үүсвэрээр зээл олгоход зээлдэгчийн үйл ажиллагаа өргөжих санхүүжилт болж байдаг. Бизнес өргөжснөөр орлого, нэмүү өртөг бүтээгдэж үр дүнд нь ДНБ өсч эдийн засаг бүхэлдээ хөгждөг. Энэ механизм нь эдийн засгийн өсөлтөд хувь хүний оруулах хувь нэмрийг тодорхойлж байна.

Зураг 2. Хадгаламж, зээл ДНБ - ны хамаарал

Хадгаламж, зээл, ДНБ-ны дээрх хамаарал дараах судалгаагаар батлагдаж байна. Дээрх 3 хүчин зүйлс хамааралтай бол T стат 1.8 гардаг. Шинжилгээнээс харахад 2 үзүүлэлтээс бусад нь хамааралтай гарсан ба хамгийн их хамаарал нь хадгаламжаас хэвийн зээлийн хамаарах хамаарал 4.91, зээлээс ДНБ-ны хамаарах хамаарал 5.52 гарч байна.

Хүснэгт 1. Хадгаламж, зээл ДНБ - ны хамаарал

|

|

Кэофициент |

Т стат |

R квадрат |

|

Харилцахаас хэвийн зээлийн хамаарах хамаарал |

0.45 |

2.94 |

21% |

|

Харилцахаас хувийн зээлийн хамаарах хамаарал |

0.32 |

2.02 |

11% |

|

Харилцахаас улсын зээлийн хамаарах хамаарал |

(0.18) |

(0.56) |

1% |

|

Харилцахаас нийт зээлийн хамаарах хамаарл |

0.25 |

2.07 |

11% |

|

Хадгаламжаас хэвийн зээлийн хамаарах хамаарал |

0.74 |

4.91 |

42% |

|

Хадгаламжаас хувийн зээлийн хамаарах хамаарал |

0.60 |

3.62 |

28% |

|

Хадгаламжаас улсын зээлийн хамаарах хамаарал |

0.31 |

0.82 |

2% |

|

Хадгаламжаас нийт зээлийн хамаарах хамаарл |

0.47 |

3.72 |

30% |

|

Хэвийн зээлээс ДНБ-ний хамаарах хамаарал |

0.17 |

5.52 |

48% |

|

Хувийн зээлээс ДНБ-ний хамаарах хамаарал |

0.15 |

4.17 |

35% |

|

Улсын зээлээс ДНБ-ний хамаарах хамаарал |

0.06 |

2.70 |

18% |

|

Нийт зээлээс ДНБ-ний хамаарах хамаарал |

0.17 |

3.53 |

27% |

Эх сурвалж: Судлаачийн тооцоолол

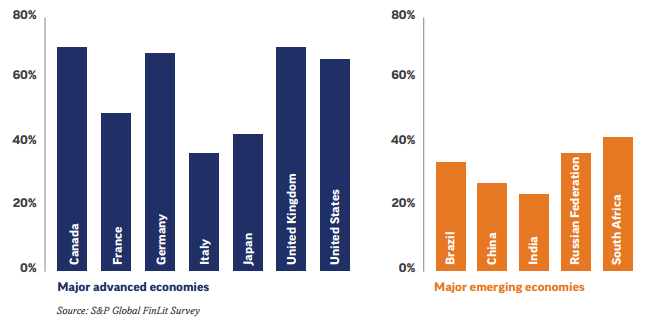

Тав. Санхүүгийн боловсролтой иргэдтэй орны хөгжил өндөр байдаг. Standard & Poor`s компаниас 2015 онд тооцоолсон Financial literacy Indices өндөр хөгжилтэй оронд өндөр байгаа нь үүнийг харуулж байна. Аливаа хөгжлийг хүн авч явдаг учир улс орноо хөгжүүлэхийн тулд иргэдийн санхүүгийн боловсролыг дээшлүүлэх нь хөгжлийн нэг гарц болж байдаг. Дэлхийн банкнаас Монгол Улсын иргэдийн санхүүгийн боловсролд хийсэн судалгааны үнэлгээгээр монголчуудын санхүүгийн боловсрол сул гарсан байдаг. Иймээс иргэдийн санхүүгийн боловсролыг дээшлүүлэх нь манай улсын хөгжлийн нэг үндэс болно.

График 2. Иргэдийн санхүүгийн боловсролын индекс.

Эх сурвалж: S & P Global FinLit Survey